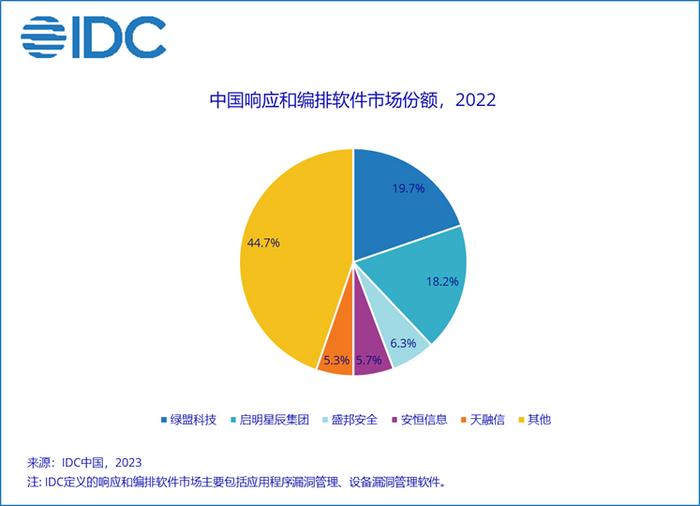

國際數(shù)據(jù)公司(IDC)發(fā)布的《2022年中國IT安全軟件市場跟蹤報(bào)告》顯示,2022年中國IT安全軟件市場規(guī)模達(dá)到39.2億美元,較上年同比增長12.5%。這一數(shù)據(jù)不僅反映了國內(nèi)企業(yè)在數(shù)字化轉(zhuǎn)型浪潮中對(duì)信息安全需求的持續(xù)提升,也凸顯了網(wǎng)絡(luò)安全與信息安全軟件開發(fā)領(lǐng)域作為市場增長核心動(dòng)力的重要性。

在全球經(jīng)濟(jì)環(huán)境復(fù)雜多變、網(wǎng)絡(luò)安全威脅日益嚴(yán)峻的背景下,中國政府與企業(yè)對(duì)信息安全的重視程度空前提高。《網(wǎng)絡(luò)安全法》、《數(shù)據(jù)安全法》、《個(gè)人信息保護(hù)法》等法律法規(guī)的相繼出臺(tái)與實(shí)施,為IT安全軟件市場提供了強(qiáng)有力的政策支撐與合規(guī)驅(qū)動(dòng)。企業(yè)為滿足監(jiān)管要求、防范數(shù)據(jù)泄露與網(wǎng)絡(luò)攻擊,紛紛加大在安全軟件方面的投入,推動(dòng)了整體市場的穩(wěn)健增長。

從細(xì)分市場來看,網(wǎng)絡(luò)與信息安全軟件開發(fā)成為增長最為顯著的領(lǐng)域之一。隨著云計(jì)算、大數(shù)據(jù)、人工智能、物聯(lián)網(wǎng)等新技術(shù)的廣泛應(yīng)用,企業(yè)網(wǎng)絡(luò)邊界逐漸模糊,傳統(tǒng)安全防護(hù)手段已難以應(yīng)對(duì)新型威脅。因此,基于零信任架構(gòu)的安全訪問、云原生安全平臺(tái)、威脅檢測與響應(yīng)(EDR/XDR)、數(shù)據(jù)防泄露(DLP)以及身份與訪問管理(IAM)等軟件解決方案需求激增。這些技術(shù)不僅幫助企業(yè)構(gòu)建動(dòng)態(tài)、自適應(yīng)的安全防護(hù)體系,也促進(jìn)了安全軟件向智能化、平臺(tái)化方向演進(jìn)。

行業(yè)用戶的安全投入呈現(xiàn)差異化特點(diǎn)。金融、政府、電信、能源等關(guān)鍵基礎(chǔ)設(shè)施行業(yè)由于監(jiān)管嚴(yán)格且業(yè)務(wù)敏感性高,依然是IT安全軟件采購的主力軍;而制造業(yè)、醫(yī)療健康、教育等行業(yè)在數(shù)字化進(jìn)程加速的推動(dòng)下,安全意識(shí)逐步增強(qiáng),相關(guān)軟件應(yīng)用開始提速。中小型企業(yè)雖然預(yù)算有限,但隨著云安全服務(wù)(SaaS)模式的普及,他們也能以更靈活、低成本的方式獲得企業(yè)級(jí)安全防護(hù)能力,這進(jìn)一步拓寬了市場的覆蓋范圍。

IDC預(yù)測,中國IT安全軟件市場仍將保持增長態(tài)勢(shì),但增速可能隨著宏觀經(jīng)濟(jì)環(huán)境的影響而有所波動(dòng)。一方面,新興技術(shù)如人工智能在安全分析、自動(dòng)化響應(yīng)中的應(yīng)用將催生新的產(chǎn)品與服務(wù)形態(tài);另一方面,供應(yīng)鏈安全、隱私計(jì)算、安全運(yùn)營中心(SOC)的現(xiàn)代化改造等新興需求,也將為市場注入持續(xù)活力。

挑戰(zhàn)同樣存在。市場面臨技術(shù)人才短缺、企業(yè)安全預(yù)算分配不均、安全產(chǎn)品間集成復(fù)雜度高等問題。國際地緣政治因素也可能影響部分國外安全軟件在國內(nèi)的供應(yīng)與合作模式。國內(nèi)安全軟件廠商需在核心技術(shù)研發(fā)、生態(tài)合作、服務(wù)能力建設(shè)等方面持續(xù)深耕,以抓住市場機(jī)遇并提升競爭力。

2022年中國IT安全軟件市場在政策、技術(shù)、需求的多重驅(qū)動(dòng)下實(shí)現(xiàn)了12.5%的同比增長,達(dá)到39.2億美元規(guī)模。網(wǎng)絡(luò)與信息安全軟件開發(fā)作為創(chuàng)新前沿,正引領(lǐng)市場向更高效、智能的方向發(fā)展。在數(shù)字化轉(zhuǎn)型與國家安全戰(zhàn)略的雙重背景下,該市場預(yù)計(jì)將繼續(xù)擴(kuò)容,為構(gòu)建可信賴的數(shù)字中國提供堅(jiān)實(shí)支撐。